Межрайонная ИФНС России №17 по Красноярскому краю

О преимуществах использования Личного кабинета налогоплательщика для оперативного получения информации о возникшей задолженности

Интерактивный сервис сайта ФНС России «Личный кабинет налогоплательщика» предоставляет пользователям возможность получать большое количество информации и услуг в режиме онлайн. В частности, в Личном кабинете содержатся сведения о начислениях и уплатах, объектах собственности, представленных налоговых декларациях и многое другое.

Одним из преимуществ использования Личного кабинета является возможность оперативного получения информации о возникшей задолженности, наличие которой является основанием для ежедневного начисления пени и применения мер принудительного взыскания.

Налоговые органы предлагают проверить сальдо единого налогового счета посредством Личных кабинетов. При наличии задолженности, в Личном кабинете можно воспользоваться его функционалом и осуществить онлайн-оплату или сообщить в налоговый орган о выявленном несоответствии.

Личный кабинет физического лица: https://lkfl2.nalog.ru/lkfl

Личный кабинет индивидуального предпринимателя: https://lkip2.nalog.ru/

Личный кабинет юридического лица: https://lkul.nalog.ru/

Управление ФНС России по Красноярскому краю информирует, что оперативно ознакомиться с изменениями в налоговом законодательстве, последними новостями, касающимися налогов и налогообложения, анонсами предстоящих мероприятий, можно в официальных аккаунтах Управления во Вконтакте https://vk.com/ufns2400 и Одноклассники https://ok.ru/ufns2400

Физические лица могут уплачивать налоги, не выходя из дома, через сервисы ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика) и «Уплата налогов и пошлин», а также через Личный кабинет на едином портале государственных и муниципальных услуг (далее - Личный кабинет ЕПГУ).

Подключиться к Личному кабинету налогоплательщика можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, используя реквизиты доступа для ЕПГУ, а также с помощью квалифицированной электронной подписи, либо обратившись в уполномоченный МФЦ.

Для тех, кто предпочитает пользоваться смартфоном, мобильное приложение «Налоги ФЛ» размещено и доступно для скачивания в приложениях Google Play и App Store.

Сервис «Уплата налогов и пошлин» позволяет без авторизации произвести уплату налогов единым налоговым платежом, по индексу документа, указанному в налоговом уведомлении, или заполнив все платежные реквизиты документа.

В Личном кабинете ЕПГУ также можно получать налоговые уведомления, уплачивать онлайн текущие начисления и задолженность по налоговым платежам, при соблюдении двух условий: налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ; налогоплательщик направил через Личный кабинет ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через Личный кабинет ЕПГУ.

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-06; 58-12; 43-07; 54-80; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play  App Store

App Store  ЕПГУ

ЕПГУ

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Для удобства налогоплательщиков предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов и НДФЛ, а также требований об уплате задолженности по налогам в электронной форме через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика), а также через Личный кабинет на едином портале государственных и муниципальных услуг (далее - Личный кабинет ЕПГУ).

Подключиться к Личному кабинету налогоплательщика можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, используя реквизиты доступа для ЕПГУ, а также с помощью квалифицированной электронной подписи, либо обратившись в уполномоченный МФЦ.

Мобильное приложение «Налоги ФЛ», для тех, кто предпочитает пользоваться смартфоном, размещено и доступно для скачивания в приложениях Google Play и App Store.

Получение через Личный кабинет ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий: налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ; налогоплательщик направил через Личный кабинет ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через Личный кабинет ЕПГУ.

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-06; 58-12; 43-07; 54-80; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play App Store ЕПГУ

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Получить социальный налоговый вычет можно в упрощенном порядке ― без предоставления договора, чека и квитанции.

Нововведение распространяется на следующие расходы:

- на физкультурно-оздоровительные услуги;

- на медицинские услуги и уплату взносов по договорам добровольного медицинского страхования;

- на обучение;

- на добровольное страхование жизни по договорам, заключенным на срок не менее 5 лет;

- на добровольное пенсионное страхование (негосударственное пенсионное обеспечение).

Необходимые сведения в налоговые органы организации и ИП, оказывающие перечисленные услуги, передают самостоятельно, при наличии у них письменного заявления от физического лица и технической возможности на предоставление такой информации в налоговые органы. Информация о представленных в отношении физического лица сведениях о его фактических расходах на оказанные услуги размещается в сервисе «Личный кабинет налогоплательщика для физических лиц» (далее - Личный кабинет налогоплательщика).

Налоговый орган размещает в Личном кабинете налогоплательщика данные для заполнения заявления о получении налогового вычета в упрощенном порядке или направляет через Личный кабинет налогоплательщика сообщение о невозможности получения налогового вычета в упрощенном порядке с указанием соответствующих причин в срок:

- не позднее 20 марта года, следующего за истекшим налоговым периодом (по сведениям, представленным налоговым агентом или банком до 25 февраля года);

- в течение 20 рабочих дней, следующих за днем представления сведений (по сведениям, представленным после 25 февраля года).

При этом упрощенный порядок получения вычетов не исключает возможность получения вычета путем представления декларации по форме 3 – НДФЛ.

Воспользоваться налоговым вычетом в упрощенном порядке возможно в 2025 году за расходы, понесенные в 2024 году.

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Новые размеры социальных вычетов применяются при подаче декларации по форме 3-НДФЛ за 2024 год в 2025 году.

Увеличены размеры предоставляемых гражданам социальных вычетов по НДФЛ, в том числе на медицинские услуги и обучение. Их новые значения применяются к доходам, полученным начиная с 2024 года, и, соответственно, по расходам, понесенным с 1 января 2024 года.

Максимальный размер суммы расходов, с которой можно получить налоговый вычет на обучение ребенка (подопечного), увеличивается до 110 тысяч рублей.

Размер налогового вычета на свое обучение, медицинские услуги, приобретение лекарств, фитнес-услуги, по оплате прохождения независимой оценки своей квалификации, а также расходов по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни (если таковые заключаются на срок не менее пяти лет) и (или) по уплате дополнительных страховых взносов на накопительную пенсию - до 150 тысяч рублей.

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом - пяти лет.

При этом минимальный срок может составлять три года, если право собственности на недвижимое имущество получено:

- физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится иного жилого помещения. При применении данного условия не учитывается недвижимое имущество, приобретенное данным лицом или его супругом (супругой) в течение 90 дней до даты госрегистрации права собственности на проданное имущество.

Для иного имущества (гараж, автомобиль и т.д.) минимальный срок владения составляет три года.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- до 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

В соответствии с порядком предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) по истечении трех или пяти лет владения.

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 миллион рублей за налоговый период (календарный год) - для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тысяч рублей - для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тысяч рублей - для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

1 января 2025 года началась Декларационная кампания – 2025. Это означает, что представить декларацию о доходах, полученных в 2024 году, необходимо не позднее 30 апреля 2025 года.

Физические лица самостоятельно исчисляют налог на доходы физических лиц (далее – НДФЛ) и представляют декларацию по форме 3-НДФЛ в налоговый орган по месту своего учета.

Представить ее необходимо, если в 2024 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Отчитаться о своих доходах должны и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Представить в налоговый орган декларацию по форме 3-НДФЛ удобнее в электронном виде с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России или в Личном кабинете на едином портале государственных и муниципальных услуг (ЕПГУ).

Также декларацию можно представить лично или через представителя, направить почтой, по телекоммуникационным каналам связи, подать через многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

Оплатить НДФЛ, исчисленный в декларации, налогоплательщикам необходимо самостоятельно не позднее 15 июля 2025 года.

При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2025 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени.

Предельный срок подачи декларации (30 апреля 2025 года) не распространяется на получение налоговых вычетов, в этом случае декларацию можно подать в любое время в течение года.

С 2025 года для декларирования доходов, полученных в 2024 году, будет действовать форма налоговой декларации по форме 3-НДФЛ, утвержденная приказом ФНС России от 19.09.2024 № ЕД-7-11/757@.

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Что такое налоговый вычет

Налоговый вычет по налогу на доходы физических лиц (далее – НДФЛ) - это сумма, которая уменьшает налоговую базу (величину облагаемого НДФЛ дохода). Такое уменьшение приводит к уменьшению суммы налога.

В общем случае на налоговые вычеты можно уменьшить основную налоговую базу (подпункт 9 пункта 3 статьи 210 Налогового кодекса Российской Федерации (далее - Кодекс)).

Какие существуют виды налоговых вычетов

Кодексом предусмотрено восемь групп вычетов (статьи 218 – 221 Кодекса):

- стандартные (например, для отдельных категорий граждан и граждан, имеющих детей);

- социальные (в частности, по расходам на оплату обучения, лечения и фитнеса);

- инвестиционные (например, в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет);

- вычеты на долгосрочные сбережения граждан;

- имущественные (в частности, по расходам на новое строительство либо приобретение жилья или земельных участков под жилье, а также на погашение процентов по соответствующим займам (кредитам));

- профессиональные (например, для индивидуальных предпринимателей, нотариусов, адвокатов, других лиц, занимающихся частной практикой, либо лиц, получающих доходы от выполнения работ (оказания услуг) по гражданско-правовым договорам или авторское вознаграждение);

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами;

- вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

Размер вычетов по НДФЛ

Для каждого вида вычета установлен свой размер.

Он может быть определен фиксированной суммой либо в виде предельной величины (статьи 218 – 221 Кодекса).

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Срок представления налоговой декларации за налоговый период 2024 года – не позднее 30 апреля 2025 года.

Форма налоговой декларации 3-НДФЛ утверждена приказом ФНС России от 19.09.2024 N ЕД-7-11/757@.

Представить декларацию необходимо в налоговую инспекцию по месту жительства или постановки на налоговый учет.

Самый удобный способ представить в налоговый орган декларацию 3-НДФЛ - «Личный кабинет налогоплательщика для физических лиц». В личном кабинете ее можно заполнить онлайн и направить в налоговый орган в электронной форме.

Также декларацию можно представить лично или через представителя, направить почтой, по телекоммуникационным каналам связи или в личном кабинете на едином портале государственных и муниципальных услуг (ЕПГУ) в электронном виде, подать через многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

Налог на доходы физических лиц должен быть уплачен налогоплательщиками самостоятельно не позднее 15 июля 2025 года.

Сервис «Уплата налогов и пошлин физических лиц» позволяет без авторизации произвести уплату налогов единым налоговым платежом, заполнив платежные реквизиты документа.

Подробную информацию о порядке представления налоговой декларации по НДФЛ и уплаты налога можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Физические лица», воспользовавшись информационным ресурсом «Представление декларации о доходах», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Чтобы воспользоваться льготой при налогообложении транспортных средств и недвижимого имущества (земельных участков, жилых помещений, садовых домов, гаражей, хозпостроек и т.п.) физическим лицам рекомендуется выполнить три простых шага:

Шаг 1:

Проверить, учтена ли льгота в полученном из налогового органа налоговом уведомлении за период владения налогооблагаемым имуществом. Для этого нужно обратить внимание на графы «Размер налоговых льгот» и «Налоговый вычет».

Шаг 2:

Необходимо выяснить относитесь ли вы к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении:

- по транспортному налогу освобождение от уплаты налога предусмотрено, в соответствии с Законом Красноярского края от 08.11.2007 № 3-676 (с учетом изменений и дополнений), для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, пенсионеры, предпенсионеры, многодетные и т.п.);

- по земельному налогу действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в пункте 5 статьи 391 Налогового кодекса Российской Федерации (далее - Кодекс);

- по налогу на имущество физических лиц, в соответствии со статьей 407 Кодекса, льготы предоставляются 16 категорий налогоплательщиков. Это пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 квадратных метров и т.п. Льгота предоставляется в размере подлежащей уплате суммы налога для объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: квартире или комнате, жилому дому, помещению или сооружению, указанных в подпункте 14 пункта 1 статьи 407 Кодекса, хозпостройке, указанной в подпункте 15 пункта 1 статьи 407 Кодекса, гаражу или машино-месту.

Дополнительные льготы по земельному налогу и налогу на имущество физических лиц могут быть установлены нормативными актами муниципальных образований (законами городов федерального значения). С информацией о них можно ознакомиться в соответствующем разделе сайта ФНС России (www.nalog.gov.ru).

Шаг 3:

Если вы относитесь к категориям лиц, имеющим право на льготу, для указанных категорий граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

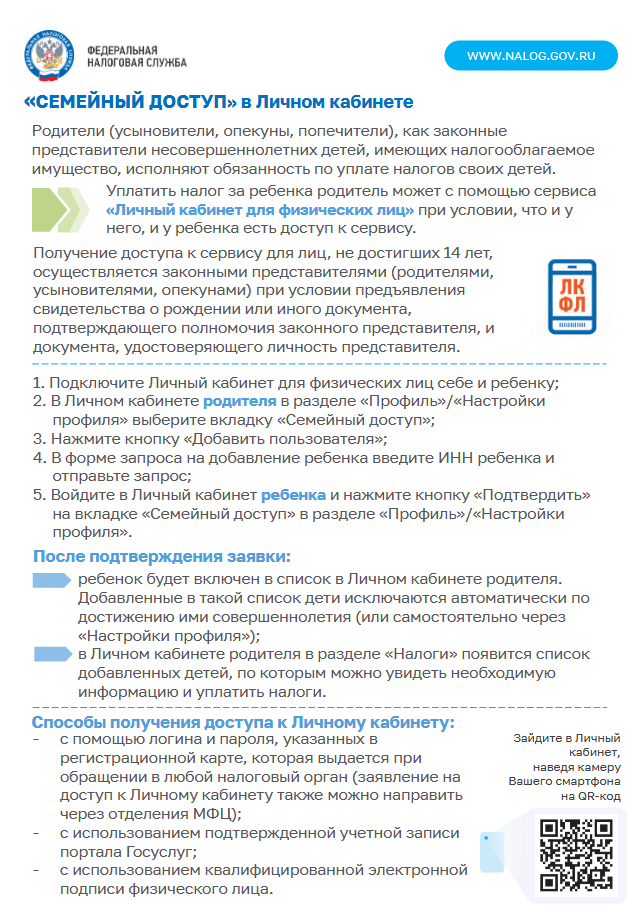

Несовершеннолетний признается налогоплательщиком, если является собственником жилья или доли в нем, земельного участка и других объектов недвижимости. Оплачивать налоги за них могут родители, усыновители, опекуны, попечители и иные лица. Сделать это можно по QR-коду или штрих-коду через электронные сервисы, через банк, кассу местной администрации, почту, МФЦ, если там принимают оплату в счет налогов.

Кроме того, оплатить налоги за ребенка можно в сервисе ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика) Личном кабинете налогоплательщика с помощью вкладки «Семейный доступ».

В этой вкладке нужно нажать кнопку «Добавить пользователя», далее ввести логин (ИНН) Личного кабинета несовершеннолетнего ребенка и нажать кнопку «Отправить запрос». В Личном кабинете несовершеннолетнего ребенка может быть не более двух подтвержденных запросов. Затем необходимо перейти в Личный кабинет ребенка и подтвердить свой запрос, нажав соответствующую кнопку. В случае отмены запроса в Личном кабинете несовершеннолетнего ребенка в добавлении будет отказано. Добавленные в такой список несовершеннолетние дети исключаются автоматически по достижении совершеннолетия. Также исключение из списка возможно по желанию любой из сторон. Для этого необходимо нажать на кнопку «крестик» у добавленного в списке пользователя и подтвердить исключение.

Затем в разделе «Налоги» появится раскрывающийся список, куда входят только добавленные несовершеннолетние дети. Переключая пользователей в этом списке, можно оплатить налоги любым удобным способом: банковской картой, через онлайн-банк или распечатав квитанцию.

В случае возникновения вопросов по использованию электронных сервисов сайта ФНС России Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-12; 58-78; 43-07; 53-42; 54-02.

Подробную информацию о порядке начисления и уплаты налогов, указанных в налоговых уведомлениях на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru, а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Физические лица могут уплачивать налоги, не выходя из дома, через сервисы ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика) (доступна как веб-версия на сайте ФНС России, так и мобильное приложение «Налоги ФЛ») и «Уплата налогов и пошлин».

Пользователи Личного кабинета налогоплательщика могут просматривать налоговые уведомления, оплачивать онлайн текущие начисления и задолженность, пополнять баланс для будущих начислений. Чтобы уплачивать налоги было удобнее, реквизиты банковской карты можно сохранить, а также настроить автоплатеж, отслеживать внесенные суммы, скачивать квитанцию об уплате, получать сведения о переплате и задолженности и др.

Для тех, кто предпочитает пользоваться смартфоном, мобильное приложение «Налоги ФЛ» размещено и доступно для скачивания в приложениях Google Play и App Store.

Подключиться к Личному кабинету налогоплательщика можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, используя реквизиты доступа для ЕПГУ, а также с помощью квалифицированной электронной подписи, либо обратившись в уполномоченный МФЦ.

Сервис «Уплата налогов и пошлин» позволяет без авторизации произвести уплату налогов единым налоговым платежом, по индексу документа, указанному в налоговом уведомлении, или во вкладке «Пополнить ЕНС».

Получать налоговые уведомления, оплачивать онлайн текущие начисления и задолженность по налоговым платежам также можно через Личный кабинет на едином портале государственных и муниципальных услуг (далее - ЕПГУ).

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-12; 58-78; 43-07; 53-42; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play App Store ЕПГУ

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

В 2024 году в налоговых уведомлениях впервые начислен налог на доходы, полученные в 2023 году, от размещения денежных средств в банках.

Налогом на доходы физических лиц (далее – НДФЛ) облагается разница между суммой полученных в течение календарного года процентов и суммой процентов, рассчитанной как произведение 1 000 000,00 рублей и максимального значения ключевой ставки Банка России из действовавших на первое число каждого месяца в течение календарного года. Процентные доходы по вкладам в иностранных банках облагаются НДФЛ в полном объеме.

Таким образом, при изменении значений ключевой ставки Банка России в течение календарного года сумма вычета, уменьшающего налоговую базу в отношении доходов в виде процентов, будет определяться от максимального из зафиксированных на 1 число каждого месяца года значения ключевой ставки Банка России. В случае роста ключевой ставки Банка России в течение календарного года повысится и сумма необлагаемого дохода за указанный налоговый период.

Для целей налогообложения учитывается процентный доход, полученный как резидентами, так и нерезидентами, по всем вкладам в банках, находящихся на территории Российской Федерации.

При исчислении НДФЛ не учитываются проценты:

- по вкладам в рублях в банках на территории Российской Федерации, в том числе в Банке России, процентная ставка по которым в течение всего календарного года составляет не более 1% годовых;

- по счетам эскроу.

Если полученные доходы номинированы в иностранной валюте, они пересчитываются в рубли по официальному курсу Банка России на дату фактического получения дохода.

Дата заключения банковского договора на открытие вклада в банке, а также периодичность выплаты процентов по вкладу не влияют на порядок обложения НДФЛ процентов. Доходы в виде процентов по вкладам в банках учитываются в целях налогообложения за налоговый период, в котором такие доходы были фактически получены. Если по условиям договора проценты зачисляются в счет пополнения того же вклада, то доход в виде таких процентов учитывается в целях налогообложения в налоговом периоде, в котором произведено зачисление процентов.

Ставка НДФЛ с процентных доходов как налоговых резидентов РФ, так и нерезидентов одинакова - 13% (при сумме дохода не более 5 000 000,00 рублей). Если сумма полученного дохода превышает 5 000 000,00 рублей, налоговая ставка составляет 650 000,00 рублей и 15% суммы соответствующих доходов, превышающей 5 000 000,00 рублей.

Процентный доход по вкладам в российских банках не декларируется. Исчисление НДФЛ с процентов производится налоговыми органами на основании сведений, полученных от банков, Банка России, а также от Агентства по страхованию вкладов. Уплата налога осуществляется физическими лицами на основании полученного налогового уведомления не позднее 02 декабря 2024 года (01 декабря 2024 года – выходной день).

Подробную информацию о порядке начисления и уплаты налогов, указанных в налоговых уведомлениях на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru, а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Пример расчета налога на доходы, полученные от вкладов в банках.

У физического лица были открыты вклады в трех банках на территории России на следующих условиях:

- в банке А вклад на год на сумму 1 300 000,00 рублей под 8% годовых;

- в банке Б вклад на 270 дней на сумму 900 000,00 рублей под 7,6% годовых;

- в банке В вклад на год на сумму 400 000,00 рублей под 0,5% годовых.

По итогам года получен процентный доход:

- от банка А - 104 000,00 рублей;

- от банка Б - 50 597,00 рублей;

- от банка В - 2 000,00 рублей.

Для целей налогообложения НДФЛ учитывается доход по вкладам в банках А и Б в сумме 154 597,00 рублей (104 000,00 рублей + 50 597,00 рублей).

Доход по вкладу в банке В (2 000,00 рублей) для целей налогообложения не учитывается, так как процентная ставка в течение календарного года не превышала 1% годовых.

Максимальное значение ключевой ставки Банка России за 2023 год составило 15%. Соответственно, предельная необлагаемая сумма процентов составляет 150 000,00 рублей (1 000 000,00 рублей x 15%).

НДФЛ облагается доход в сумме 4 597,00 рублей (154 597,00 рублей - 150 000,00 рублей). Сумма налога составляет 598,00 рублей (4 597,00 рублей x 13%).

Для удобства налогоплательщиков предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов и НДФЛ, а также требований об уплате задолженности по налогам в электронной форме через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика), а также через Личный кабинет на едином портале государственных и муниципальных услуг (далее - Личный кабинет ЕПГУ).

В качестве альтернативного способа взаимодействия с налоговыми органами в Личном кабинете налогоплательщика также реализована возможность направлять различного вида запросы и заявления, представлять декларацию по форме 3-НДФЛ для получения имущественного или социальных налоговых вычетов и отслеживать ход камеральной проверки.

Подключиться к Личному кабинету налогоплательщика можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, используя реквизиты доступа для ЕПГУ, а также с помощью квалифицированной электронной подписи, либо обратившись в уполномоченный МФЦ.

Для Вашего удобства большинство функциональных возможностей сервиса Личный кабинет налогоплательщика доступно в мобильном приложении «Налоги ФЛ», которое можно скачать в приложениях Google Play и App Store.

Получение через Личный кабинет ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через Личный кабинет ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через Личный кабинет ЕПГУ.

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-12; 58-78; 43-07; 53-42; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play  App Store

App Store  ЕПГУ

ЕПГУ

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

По транспортному налогу.

- В соответствии с Законом Красноярского края от 08.11.2007 №3-676 (с учетом изменений и дополнений):

- у каждого из родителей (с 01.01.2023) многодетной семьи, то есть семье, в которой родители (родитель) имеют (имеет) трех и более совместно проживающих с ними (ним) детей (в том числе усыновленных, пасынков, падчериц, приемных, опекаемых, находящихся под попечительством) в возрасте до 18 лет, а также достигших 18 лет и обучающихся в общеобразовательных организациях, профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения в возрасте до 23 лет, есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств*:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

*При этом, льготному налогообложению подлежит не более двух единиц транспортных средств обоих родителей, определяемых на усмотрение налогоплательщиков.

По налогу на имущество физических лиц.

- Согласно пункту 6.1 статьи 403 Налогового кодекса Российской Федерации налоговая база по налогу на имущество физических лиц в отношении квартиры, части квартиры, комнаты, жилого дома и части жилого дома, находящихся в собственности физических лиц, имеющих трех и более несовершеннолетних детей, уменьшается на величину кадастровой стоимости 5 квадратных метров общей площади квартиры, площади части квартиры, комнаты и 7 квадратных метров общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

- Данные нормы законодательства действуют с 01.01.2018.

По земельному налогу.

- В соответствии с пунктом 5 статьи 391 Налогового кодекса Российской Федерации налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении физических лиц, имеющих трех и более несовершеннолетних детей.

Для указанной категории граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Пунктом 1 постановления Правительства Российской Федерации от 20.10.2022 № 1874 «О мерах поддержки мобилизованных лиц» (далее – Постановление №1874) продлен срок уплаты имущественных налогов на период прохождения гражданами, призванными на военную службу по мобилизации в Вооруженных Силах Российской Федерации и до 28-го числа включительно третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения мобилизованного лица с военной службы.

Указанным постановлением не предусмотрен перенос срока уплаты для лиц, заключивших контракт в целях участия в специальной военной операции, а также добровольцев.

- Налог на имущество физических лиц и земельный налог.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении одного объекта налогообложения каждого вида, указанного в пункте 4 статьи 407 Налогового кодекса Российской Федерации (далее - Кодекс), и не используемого налогоплательщиком в предпринимательской деятельности (пункты 2 - 5 статьи 407 Кодекса) отдельным категориям налогоплательщиков, в том числе участникам специальной военной операции, которые на время исполнения обязанностей в зоне специальной военной операции приравнены к военнослужащим*.

Информацию о дополнительных налоговых льготах необходимо уточнять в органах местного самоуправления, на территории которых находится земельный участок.

- Транспортный налог.

Пунктом 12 статьи 4 Закона Красноярского края «О транспортном налоге» от 08.11.2007 № 3-676 на территории Красноярского края освобождены от уплаты транспортного налога:

а) лица, призванные на военную службу по мобилизации в Вооруженные Силы Российской Федерации в соответствии с Указом Президента Российской Федерации от 21 сентября 2022 года N 647 "Об объявлении частичной мобилизации в Российской Федерации";

б) лица, заключившие контракт о прохождении военной службы в соответствии с пунктом 7 статьи 38 Федерального закона от 28 марта 1998 года N 53-ФЗ "О воинской обязанности и военной службе" либо контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации, в целях участия в специальной военной операции;

в) члены семей лиц, указанных в подпунктах "а", "б" указанного подпункта, определенных в соответствии с пунктом 5 статьи 2 Федерального закона от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих" (супруга/супруг; несовершеннолетние дети; дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет; дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения; лица, находящиеся на иждивении военнослужащих).

Налоговая льгота физическим лицам, указанным в подпунктах "а, б", предоставляется независимо от срока, на который заключен контракт о прохождении военной службы либо контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации, в целях участия в специальной военной операции.

Для льготных категорий граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

* Налоговая льгота по налогу на имущество физических лиц (статья 407 Кодекса) предоставляется, в том числе участникам специальной военной операции, которые на время исполнения обязанностей в зоне специальной военной операции приравнены к военнослужащим, следующим категориям налогоплательщиков:

- военнослужащим на время прохождения воинской службы имеют право на налоговую льготу по налогу на имущество физических лиц (подпункт 7 пункта 1 статьи 407 Кодекса);

- лицам, принимающим (принимавшим) участие в специальной военной операции (подпункты 9.1-9.3 пункта 1 статьи 407 Кодекса), в том числе:

- лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющие специальные звания полиции, сотрудники органов внутренних дел Российской Федерации;

- гражданам, заключившим контракт о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации или войска национальной гвардии Российской Федерации) либо заключившим контракт (имеющие иные правоотношения) с организациями, содействующими выполнению задач, возложенных на Вооруженные Силы Российской Федерации;

- лицам, выполняющим (выполнявшим) возложенные на них задачи на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области в период проведения специальной военной операции (сотрудники Следственного комитета Российской Федерации, федеральной противопожарной службы Государственной противопожарной службы, уголовно-исполнительной системы Российской Федерации, органов принудительного исполнения Российской Федерации; сотрудники органов внутренних дел Российской Федерации; прокурорские работники)

- лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющие специальные звания полиции, сотрудникам органов внутренних дел Российской Федерации, выполняющим (выполнявшим) задачи по оказанию содействия органам федеральной службы безопасности на участках, примыкающих к районам проведения специальной военной операции;

- членам семей лиц, принимающих (принимавших) участие в специальной военной операции (супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении) (подпункты 9.4-9.5 пункта 1 статьи 407 Кодекса).

Периодом участия в специальной военной операции (при выполнении задач в период проведения специальной военной операции) для целей статьи 407 Кодекса признается налоговый период, в течение которого лицо было привлечено к участию в специальной военной операции (при выполнении задач в период проведения специальной военной операции) независимо от срока такого участия (выполнения задач) в течение налогового периода.

Подпункты 9.1-9.5 пункта 1 статьи 407 Кодекса распространяется на правоотношения, связанные с исчислением налога за налоговые периоды 2022 и 2023 годов (пункт 1.2 статьи 407 Кодекса и Федеральный закон от 08.08.2024 N 259-ФЗ), но с учетом периода участия в специальной военной операции. Например, лицо принимало участие в СВО 3 месяца 2023 года, налоговая льгота предоставляется только за 2023 год.

ВАЖНО! Налоговые вычеты и льготы для всех категорий налогоплательщиков, имеющих несколько земельных участков или объектов недвижимого имущества, предоставляются в отношении одного земельного участка и объекта недвижимого имущества по выбору налогоплательщика. Уведомление о выбранном земельном участке и объекте недвижимого имущества, в отношении которого применяется налоговый вычет/льгота, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет (пункт 6.1 статьи 391 Кодекса, пункт 3 статьи 407 Кодекса).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета/льготы, уведомления о выбранном земельном участке и объекте недвижимого имущества налоговый вычет/льгота предоставляется в отношении одного земельного участка и объекта недвижимого имущества с максимальной исчисленной суммой налога.

Срок рассмотрения налоговым органом указанного уведомления по общему правилу составляет 30 дней со дня его получения. В случае выявления оснований, которые препятствуют применению налогового вычета в соответствии с уведомлением, налоговый орган проинформирует об этом налогоплательщика (пункт 6.1 статьи 391 Кодекса).

- Транспортный налог.

По транспортному налогу освобождение от уплаты налога предусмотрено, в соответствии с Законом Красноярского края от 08.11.2007 №3-676 (с учетом изменений и дополнений), для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, пенсионеры, предпенсионеры, многодетные и т.п.).

- Земельный налог.

По земельному налогу действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров для одного участка.

Кто может воспользоваться льготой:

- Ей могут воспользоваться пенсионеры, предпенсионеры, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий, многодетные и другие категории граждан, указанные в пункте 5 статьи 391 Налогового кодекса Российской Федерации (далее - Кодекс).

- Налог на имущество физических лиц.

Льготы по налогу на имущество физических лиц установлены статьей 407 Кодекса для 16 категорий налогоплательщиков.

Кто может воспользоваться льготой:

- Это пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 квадратных метров и т.п. Льгота предоставляется в размере подлежащей уплате суммы налога для объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по одному объекту налогообложения каждого вида:

- квартире или комнате,

- жилому дому,

- помещению или сооружению, указанных в подпункте 14 пункта 1 статьи 407 Кодекса,

- хозпостройке, указанной в подпункте 15 пункта 1 статьи 407 Кодекса,

- гаражу или машино-месту.

Для указанных категорий граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Законодательство о налогах предусматривает различный перечень льгот, которые предоставляются пенсионерам и лицам предпенсионного возраста при налогообложении имущества.

По транспортному налогу.

- В соответствии с законом Красноярского края от 08.11.2007 №3-676 (с учетом изменений и дополнений):

- пенсионеры освобождаются от уплаты транспортного налога за одно транспортное средство мощностью двигателя до 100 лошадиных сил;

- также, у пенсионеров есть право уплачивать транспортный налог в размере 10 процентов по отдельным транспортным средствам при соблюдении отдельных условий.

Льгота предоставляется только по следующим категориям транспортных средств*:

- автомобили легковые с мощностью двигателя до 150 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу;

- снегоходы, мотосани с мощностью двигателя до 50 л.с. включительно;

- катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. включительно.

*При этом, льготному налогообложению подлежит не более двух единиц транспортных средств, определяемых на усмотрение налогоплательщика. Не предоставляется льгота на два транспортных средства одного вида, например, на два легковых автомобиля и т.д.

По налогу на имущество физических лиц.

- Пенсионеры также освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (статья 407 Налогового кодекса Российской Федерации (далее - Кодекс)). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м. Льгота предоставляется в размере подлежащей уплате суммы налога для объекта, не используемого в предпринимательской деятельности.

Льгота предоставляется по одному объекту налогообложения каждого вида:

- квартире или комнате,

- жилому дому,

- помещению или сооружению, указанных в подпункте 14 пункта 1 статьи 407 Кодекса,

- хозпостройке, указанной в подпункте 15 пункта 1 статьи 407 Кодекса,

- гаражу или машино-месту.

По земельному налогу.

- При расчете земельного налога с налогового периода 2017 года пенсионеры пользуются налоговым вычетом в размере кадастровой стоимости 600 квадратных метров от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (статья 391 Кодекса).

Для указанной категории граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

- Земельный налог.

Налоговая база по земельному участку, принадлежащему ветерану боевых действий, уменьшается на величину кадастровой стоимости 600 квадратных метров площади этого участка. Налоговый вычет предоставляется только в отношении одного земельного участка по выбору налогоплательщика (подпункт 4 пункта 5, пункт 6.1 статьи 391 Налогового кодекса Российской Федерации (далее - Кодекс)).

Информацию о дополнительных налоговых льготах необходимо уточнять в органах местного самоуправления, на территории которых находится земельный участок.

- Налог на имущество физических лиц.

Налоговая льгота предоставляется в соответствии с пунктом 4 статьи 407 Кодекса в виде освобождения от уплаты налога в отношении одного объекта налогообложения каждого вида: жилой дом или часть жилого дома; квартира, часть квартиры или комната; гараж или машино-место; хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства; одно специально оборудованное помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Кодекса.

- Транспортный налог.

Согласно подпункту «м» пункта 1 статьи 4 Закона Красноярского края от 08.11.2007 № 3-676 физические лица, относящиеся к данной категории налогоплательщиков, освобождаются от уплаты транспортного налога на одно зарегистрированное транспортное средство с мощностью двигателя до 100 л.с. (до 110,33 кВт) включительно.

В случае, если транспортное средство с мощностью двигателя свыше 100 л.с. (свыше 73,55 кВт), налогоплательщики уплачивают сумму налога, исчисляемую как разница между суммой налога на данное транспортное средство и суммой налога на транспортное средство с мощностью двигателя 100 л.с. (73,55 кВт).

Для льготных категорий граждан налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот. Беззаявительный порядок предусматривает предоставление льготы на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Что такое налоговое уведомление?

Обязанность по ежегодному исчислению для налогоплательщиков - физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и налога на доходы физических лиц (далее – НДФЛ) (в отношении ряда доходов) возложена на налоговые органы. В связи с этим налоговые органы не позднее 30 дней до наступления срока платежа по вышеперечисленным налогам направляют налогоплательщикам - физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 N ЕД-7-21/866@ (с учетом изменений и дополнений) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В какой срок необходимо оплатить налоги, указанные в налоговом уведомлении?

Указанные в налоговом уведомлении налоги (транспортный налог, земельный налог, налог на имущество физических лиц и НДФЛ (в отношении ряда доходов)) за налоговый период 2023 года должны быть оплачены не позднее 02 декабря 2024 года (01 декабря 2024 года – выходной день).

Как удобнее получить налоговое уведомление?

Для удобства налогоплательщиков предусмотрена возможность получения налоговых уведомлений, а также требований об уплате задолженности по налогам в электронной форме через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет налогоплательщика), а также через Личный кабинет на едином портале государственных и муниципальных услуг (далее - Личный кабинет ЕПГУ).

Подключиться к сервису Личный кабинет налогоплательщика можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, с помощью подтвержденной учетной записи на ЕПГУ, а также квалифицированной электронной подписи.

Как уплатить налоги на основании налогового уведомления?

Оплатить налоги, указанные в налоговом уведомлении, удобнее в Личном кабинете налогоплательщика или с помощью сервиса «Уплата налогов и пошлин» на сайте ФНС России, который позволяет без авторизации произвести уплату налогов единым налоговым платежом, по индексу документа, указанному в налоговом уведомлении или во вкладке «Пополнить ЕНС». Для этого достаточно ввести реквизиты банковской карты или воспользоваться онлайн-сервисом одного из банков-партнёров ФНС России. Налоги также можно оплатить в Личном кабинете ЕПГУ, по QR-коду или штрих-коду в налоговом уведомлении, в банке с указанием УИН платежа, в кассах местных администраций, на почте или в уполномоченном МФЦ.

Для тех, кто предпочитает пользоваться смартфоном, удобнее воспользоваться мобильным приложением «Налоги ФЛ», доступным для скачивания в приложениях Google Play и App Store.

Как родителям заплатить имущественные налоги за своих несовершеннолетних детей?

Для уплаты налога за несовершеннолетнего ребенка (или иное лицо) на сайте ФНС России можно воспользоваться сервисом «Уплата налогов и пошлин» (далее – сервис). На странице сервиса необходимо выбрать вкладку «Физическим лицам», затем «Пополнить ЕНС» / «Заполнить: Сведения о лице, осуществляющем платеж» / «Хочу уплатить за иное лицо» / «Заполнить: Сведения о лице, чья обязанность по уплате исполняется». Сервис максимально автоматизирован, содержит информационные подсказки и дает возможность быстро и правильно подготовить документы для уплаты налога за третье лицо и произвести ее.

Кроме того, оплатить налоги за ребенка можно в Личном кабинете налогоплательщика с помощью вкладки «Семейный доступ». Указанная вкладка содержится в разделе «Профиль» и предназначена для направления и отображения запросов на доступ к информации из Личного кабинета несовершеннолетнего ребенка и управления таким списком, после подтверждения запроса. Для использования такого функционала необходимо являться пользователями Личного кабинета налогоплательщика, как родителю, так и его ребенку. Подтверждение запроса осуществляется из Личного кабинета несовершеннолетнего ребенка.

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-12; 58-78; 43-07; 53-42; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play App Store ЕПГУ

Подробную информацию о порядке начисления и уплаты налогов, указанных в налоговых уведомлениях на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru, а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Для удобства налогоплательщиков предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов и НДФЛ, а также требований об уплате задолженности по налогам в электронной форме через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц» (далее – ЛК ФЛ), а также через личный кабинет на едином портале государственных и муниципальных услуг (далее - ЕПГУ).

В качестве альтернативного способа взаимодействия с налоговыми органами в ЛК ФЛ также реализована возможность направлять различного вида запросы и заявления, представлять декларацию по форме 3-НДФЛ для получения имущественного или социальных налоговых вычетов и отслеживать ход камеральной проверки.

Подключиться к ЛК ФЛ можно любым удобным для Вас способом: лично (обратившись в инспекцию либо отделения МФЦ) или, используя реквизиты доступа для портала государственных услуг.

Для Вашего удобства большинство функциональных возможностей сервиса ЛК ФЛ доступно в мобильном приложении «Налоги ФЛ», которое можно скачать в приложениях Google Play и App Store.

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

В случае возникновения вопросов по использованию вышеуказанных сервисов Вы можете связаться со специалистами отдела работы с налогоплательщиками Межрайонной ИФНС России № 17 по Красноярскому краю по телефону: +7 (39133) 2-55-14 доб. 58-12; 58-78; 43-07; 53-42; 54-02.

Вышеуказанные сервисы доступны по следующим QR-кодам:

Google Play App Store ЕПГУ

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Физические лица могут уплачивать налоги, не выходя из дома, через сервисы ФНС России «Личный кабинет налогоплательщика» (доступна как веб-версия, так и мобильное приложение «Налоги ФЛ») и «Уплата налогов и пошлин физических лиц».

Пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут просматривать налоговые уведомления, оплачивать онлайн текущие начисления и задолженность, пополнять баланс для будущих начислений. Чтобы уплачивать налоги было удобнее, реквизиты банковской карты можно сохранить, а также настроить автоплатеж, отслеживать внесенные суммы, скачивать квитанцию об уплате, получать сведения о переплате и задолженности и др.

Для тех, кто предпочитает пользоваться смартфоном, мобильное приложение «Налоги ФЛ» размещено и доступно для скачивания во всех магазинах (NashStore, RuStore, Appgallery, GooglePlay, AppStore).

Подключиться к сервису можно, получив логин и пароль в любом налоговом органе, работающем с физическими лицами, независимо от места жительства и постановки на учет, с помощью подтвержденной учетной записи на Едином портале государственных и муниципальных услуг, а также квалифицированной электронной подписи.

Сервис «Уплата налогов и пошлин физических лиц» позволяет без авторизации произвести уплату налогов единым налоговым платежом, по индексу документа, указанному в налоговом уведомлении, или заполнив все платежные реквизиты документа.

Подробную информацию об установленных налоговых ставках и льготах по имущественным налогам на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Сервисы», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам», а также, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Федеральной налоговой службой разработано мобильное приложение «Мои чеки онлайн», которое позволяет покупателям товаров и потребителям услуг общественного питания хранить чеки в одном месте и таким образом вести учет своих покупок.

Для того чтобы в сервисе сохранились чеки, вам необходимо скачать мобильное приложение «Мои чеки онлайн» или воспользоваться сервисом на сайте ФНС России, добавить номер мобильного телефона и (или) адрес электронной почты и дать согласие на получение электронных чеков. После указания данных в сервисе, у Вас появится возможность видеть свои чеки, как за прошлые периоды, так и в будущем.

Чеки попадают в сервис только с разрешения налогоплательщика. Для этого необходимо сообщить о своем желании получить электронный чек кассиру при покупке, дать согласие на получение электронного чека или отсканировать QR-код на чеке в мобильном приложении «Проверка чеков».

ФНС обеспечивает конфиденциальность полученной информации. Данные о покупках принадлежат покупателю, и он вправе распоряжаться ими по своему усмотрению.

Получайте кассовые чеки у продавцов и контролируйте свои расходы!

Подробную информацию можно узнать на сайте ФНС России, перейдя по ссылке: https://lkdr.nalog.ru или через приложение "Мои чеки онлайн" в Google Play, а также, новостную информацию, подписавшись на официальные страницы Межрайонной ИФНС России № 17 по Красноярскому краю в социальной сети "ВКонтакте" и "Одноклассники".

Найдено 6 документов

Соц вычет увеличен с 2024

Опубликовано: 27.12.2023

Соц вычет в упрощенном порядке с 2024

Опубликовано: 24.01.2024

Декларационная кампания 2024

Опубликовано: 29.01.2024

Когда НДФЛ с продажи платить не нужно

Опубликовано: 29.01.2024

Виды налоговых вычетов по НДФЛ

Опубликовано: 29.01.2024

3 НДФЛ через ЛК

Опубликовано: 29.01.2024

Найдено 6 документов

Оплата НУ через сервисы онлайн

Опубликовано: 27.12.2023

Налоговое уведомление через ЕПГУ

Опубликовано: 24.01.2024

Какие льготы предусмотрены ФЛ

Опубликовано: 29.01.2024

Какие льготы Пенсионерам

Опубликовано: 29.01.2024

Какие льгота ФЛ имеющим 3-х и более детей

Опубликовано: 29.01.2024

Как воспользоваться льготой ФЛ три простых шага

Опубликовано: 29.01.2024

Обязанность по ежегодному исчислению в отношении транспортных средств и недвижимого имущества налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, начиная с 01.07.2023 – через личный кабинет на едином портале государственных и муниципальных услуг.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2022 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2023 года.

Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2023 году, содержат расчет налогов на имущество физических лиц за налоговый период 2022 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

- при расчете налога применен сформированный Минпромторгом России Перечень легковых автомобилей средней стоимостью от 10 млн руб. за 2022 год, размещенный на официальном сайте Минпромторга России (по сравнению с аналогичным Перечнем 2022 года для налогообложения с применением повышающего коэффициента использованы только позиции для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет руб., и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет).

Таким образом, ранее применявшийся при расчете налога повышающие коэффициенты 1.1 и 2 для легковых автомобилей средней стоимостью от 3 млн. руб. до 10 млн. руб. не используется – основание – Федеральный закон от 26.03.2022 № 67-ФЗ;

2) по земельному налогу

- по земельным участкам, по которым в 2020 году была определена новая увеличенная кадастровая стоимость, применен «десятипроцентный» коэффициент ограничивающий рост суммы налога по сравнению с 2021 годом;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/).

3) по налогу на имущество физических лиц

- для расчета налога за налоговый период 2022 года во всех регионах применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного в 2022 году;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/).

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2023 году изменились суммы налогов на имущество?

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог.

Рост налога может обуславливаться следующими причинами:

1) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 10 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 10 миллионов рублей для налогового периода 2022 года;

2) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра или в МФЦ;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц.

Рост налога может обуславливаться следующими причинами:

1) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра или в МФЦ;

2) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/).

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, пенсионеры, ветераны, многодетные, мобилизованные, контрактники, добровольцы и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn24/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.